نشطت البنوك فى استهداف عملاء التمويل العقاري متوسطي الدخل خلال الفترة الماضية، بدعم من زيادة الطلب من العملاء مع ارتفاع أسعار العقارات والفائدة.

انضمت مؤخرًا 3 بنوك، وهى بنك أبو ظبى الأول، والشركة المصرفية العربية الدولية وبنك مصر الفرع الإسلامي إلى مبادرة البنك المركزي المصرى للتمويل العقاري لمتوسطي الدخل 8% متناقصة تدريجي.

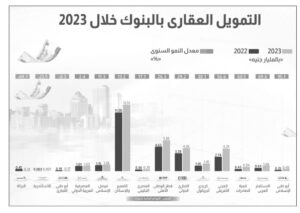

وبحسب مسح لـ”بنوك وتمويل”، على القوائم المالية لنحو 14 بنكا نمت المحافظ لدى 11 بنكا بمعدلات بين 2.4% و69.8% فيما تراجعت لدى 3 بنوك.

وتمتلك عدد من البنوك أذرع للتمويل العقاري بينها أبوظبى الإسلامى-مصر والأهلي والتجارى الدولي.

وقال موظف مسئول عن مبادرات التمويل العقاري فى البنك الأهلي، إن هناك تسؤلات ترد الفرع بشكل مستمر حول مبادرات التمويل خاصة مبادرة الـ3% لكن مؤخرًا مع خروج العديد من الوحدات من النطاق السعرى لمبادرة محدودي الدخل بات هناك طلبات أكثر للحصول على تمويل بنظام 8%.

أشار إلى أن تقييم العقارات أزمة واجهتهم بعد التعويم حتى للملفات التى تم الانتهاء من دراستها فى مبادرة الـ3% حيث إن الشقة فى العقد أقل من الحد الأقصى للمبادرة لكن تقييم المقيم يجعل سعرها أكبر.

أوضح أن فى تلك الحالة تحصل الوحدة على تمويل مع رفع الحد الأدنى للمقدم وهو أحيانًا ما يجده العميل كبير لكن يضطر لدفعه.

وأشار إلى أن تعاقد البنوك أو إبرامها بروتوكولات مع مشروعات ومطورين يجعل إتمام العملية أسهل من إتمام وحدة بشكل منفرد والتى تطلب الحصول على أوراق تفيد التصالح ودفع الضرائب وقابلية أرض العقار للتسجيل إن لم تكن الشقة مُسجلة.

وذكر أن مبادرة الـ8% دائمًا ما كان يجدها العميل كبيرة لأن الفائدة تكون كبيرة مقارنة بالـ5% لكن مع زيادة الإيجارات والفائدة فى البنك المركزى وتوقع العملاء زيادة أسعار العقار فإنه بدأوا الإقبال عليها.

اقرأ ايضًا:

اتفاقية شراكة بين أوراسكوم وسيجما لتطوير فندق بيوم في الفيوم

الرقابة المالية تمنح شركة نقود للتمويل رخصة نهائية لتمويل المشروعات الصغيرة والمتوسطة

وكانت لجنة السياسات النقدية بالبنك المركزي المصرى، رفعت أسعار الفائدة إلى 27.25% للإيداع و28.25% للإقراض فى 4 مارس الماضى، إثر إعلان تحرير أسعار الصرف ما تسبب فى ارتفاع سعر الدولار الأمريكي إلى 50 جنيهًا فى أول أيام التحرير.

وبحسب مسح لـ”بنوك وتمويل” فإن بنوك البنك الأهلي، والتجاري الدولي، قطر الوطني الأهلي، المصرف المتحد، قناة السويس، كريدى أجريكول، فيصل، المشرق، البنك العربي الأفريقي، التنمية الصناعية، التعمير والإسكان، تتيح برامج مخصصة للتمويل العقاري 8%.

ووفقًا لشروط الاستفادة من مبادرة التمويل العقاري لمتوسطي الدخل، فإن الحد الأقصى للمستفيد 40 ألف جنيه شهريًا للأعزب، و50 ألف جنيه للأسرة.

ويُوجه التمويل للوحدات المنطبق عليها الشروط فقط، وهى أن تكون كاملة التشطيب، سكنية وليست سياحية أو موسمية، بالإضافة إلى الوحدات المملوكة لأجهزة المدن بيع مباشر من هيئة المجتمعات العمرانية، وحدات إعادة البيع.

مثل دار مصر وسكن مصر، الوحدات التابعة لمطور أو جمعية إسكان أو أحد الجهات الاعتبارية بشرط موافقة الجهة المالكة على إجراء حظر البيع، الوحدات المسجلة بالشهر العقاري باسم البائع أو مقامة على أراضي مسجلة شهر عقاري.

وتوقعت شركة “جى إل إل”، المتخصصة فى الاستشارات والاستثمارات العقارية، ارتفاع الطلب على التمويل العقاري خلال الفترة المقبلة، خاصة الوحدات المنطبق عليها شروط مبادرة البنك المركزي لمحدودي ومتوسطي الدخل.

وقالت إن أسعار بيع الوحدات فى القاهرة واصلت الارتفاع خلال المدى القصير إلى المتوسط، بالتوازى مع توقعات مع إنجاز نحو 33 ألف وحدة خلال 2024، معظمها شقق ضمن مشاريع متعددة الاستخدامات.

وارتفع متوسط أسعار البيع خلال الربع الأخير من العام الماضي 56% بمدينة السادس من أكتوبر و63% بالقاهرة الجديدة على أساس سنوى.

وتتيح مبادرة التمويل العقاري حدًا أقصى لسعر الوحدة عند 2.5 مليون جنيه، ولا تتجاوز قيمة التمويل 80% من سعر الوحدة بما يعادل 2 مليون جنيه، وتشترط المبادرة ألا تتجاوز نسبة القسط 40% من صافى الدخل الشهري للمستفيد.

وتتراوح فترة السداد بين 5 سنوات إلى 25 سنة بحد أقصى، ولكن بعض البنوك يصل الحد الأقصى لمدة التمويل 20 سنة مثل بنك كريدى أجريكول، والذى إمكانية احتساب مصادر الدخل الإضافية.

وبالنسبة للموقع الرسمي للبنك التجاري الدولي، فإن شروط القرض المعلنة لا تختلف عن بقية البنوك، ولكن وضحت خدمة العملاء الهاتفية الخاصة بالبنك، أن قيمة التمويل تتراوح بين 120 ألف جنيه وحتى 5 ملايين جنيه، وتبدأ فترة السداد من سنة إلى 20 سنة، كما يُخصص البنك فرع “المبتديان” لخدمة التمويل العقاري.

وبالنسبة لبنك أبو ظبى الأول، فإنه يُقر حدًا أدنى لدخل المستفيد عند 10 آلاف جنيه للموظفين و15 ألف جنيه للمهن الحرة وأصحاب الأعمال.

ويبدأ التمويل فى بنك مصر من 200 ألف جنيه وحتى 2 مليون جنيه، ويصل الحد الأقصى للتمويل 80% من قيمة الوحدة بالنسبة لعملاء تحويل الراتب، و75% للمهن الحرة والأنشطة التجارية و60% لأصحاب المعاشات، كما يتم تحديد نوع القسط بين ثابت أو متغير حسب رغبة العميل.

355% نموًا فى حجم نشاط التمويل العقارى يناير 2024

ويقدم بنك قناة السويس وثيقة تأمين على الوحدة المراد تمويلها مجانا ضد مخاطر الحريق والكوارث الطبيعية.

ولم تكن البنوك وحدها من نشط فى تمويل متوسطى الدخل، فبحسب تقرير هيئة الرقابة المالية فخلال يناير الماضي حيث وصل فيه عدد عقود التمويل العقاري أكثر من ألف عقد بقيمة 1.4 مليار جنيه بنمو 355% مقارنة بنحو 355% عن 307 ملايين جنيه فى يناير 2023.

قال أسامة سعد الدين، المدير التنفيذي لغرفة التطوير العقاري فى اتحاد الصناعات المصرية، إن مبادرة التمويل العقاري لمتوسطي الدخل لم تحقق الأهداف المرجوة منها حتى الآن.

وأضاف أنه منذ فترة، قدمت الغرفة مقترحًا لتحسين سير المبادرة، بموجبه تكون الوحدة المباعة هى ضمانة البنك أو الجهة التمويلية، وذلك لتسهيل الإجراءات على العميل بدلاً من التركيز على الملاءة المالية للفرد.

وطالب سعد الدين بمعرفة ما إذا كانت البنوك المشاركة فى المبادرة ستأخذ بعين الاعتبار اقتراحات المطورين التى تم تقديمها من خلال غرفة التطوير العقاري، أو ستلتزم بالشروط القديمة.

وقال محمد سمير، الرئيس التنفيذي لشركة إيليت للاستشارات المالية والتمويلية، إن تأثير مبادرة 8% محدود على شركات التمويل العقاري فى ظل عدم توفر وحدات تنطبق عليها الشروط الخاصة بالتشطيب والسعر.

ونوه إلى أن المبادرة تشترط أن لا يتجاوز سعر العقار 2.5 مليون جنيه، وهو شرط لا ينطبق على الواقع المعيشى للعقارات التى تقدمها الدولة فى مشاريعها القومية.

لمزيد من الأخبار الاقتصادية عن الأمن الغذائي والزراعة تابعنا على صفحة فيسبوك من هنا.

وطالب سمير بضرورة إعادة النظر فى بعض شروط المبادرة، بما فى ذلك تشطيب الوحدة بالكامل، مشيرًا إلى أن تعديل هذه الشروط سيؤدى إلى تنشيط المبادرة وزيادة تفاعلها مع ارتفاع أسعار العقارات.